Återhämtningen får fart när osäkerheten minskar

Riksbanken lämnade styrräntan oförändrad i juni, men signalerade att inflationstrycket stiger och att risken för att inflationen ska bli för hög har ökat. Kriget i Mellanöstern bromsar återhämtningen i världsekonomin och ökar risken för såväl högre inflation som lägre tillväxt.

I vårt huvudscenario trappas konflikten ned, energipriser faller och centralbankerna avvaktar med räntehöjningar. I Sverige tar återhämtningen en paus nu men får fart igen när osäkerheten minskar. Hushållens köpkraft fortsätter att stärkas och konsumtionen ökar. Inflationen förblir nära målet.

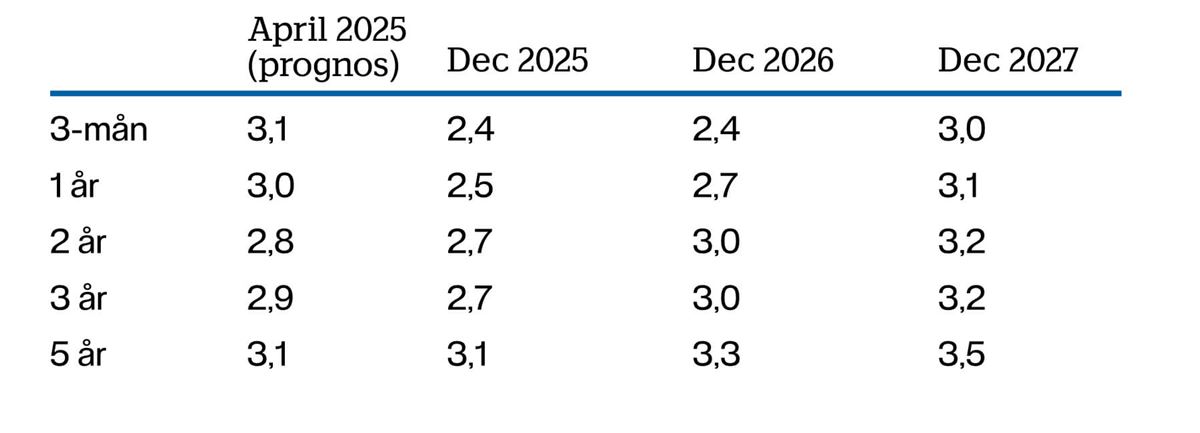

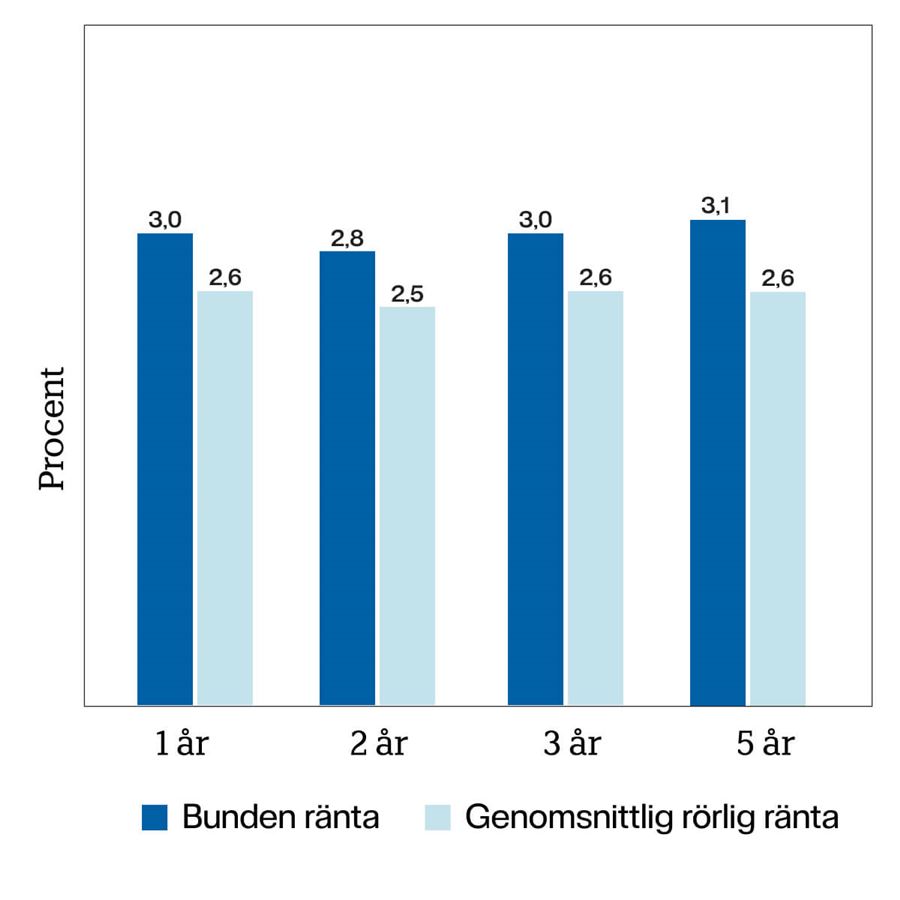

Riksbanken behåller styrräntan oförändrad vid nuvarande nivå i år. Det talar för rörliga bolåneräntor nära nuvarande nivåer. Vår prognos är att boräntor med längre löptider endast stiger svagt framöver.

Sammantaget indikerar vår boränteprognos att kostnaden för rörliga boräntor är något lägre än bundna, men skillnaden har minskat något den senaste månaden, samtidigt som osäkerheten kopplad till prognosen har ökat i spåren av kriget i Mellanöstern och stigande energipriser.