Senast uppdaterad 7 maj 2026.

Källor: Macrobond och Handelsbanken.

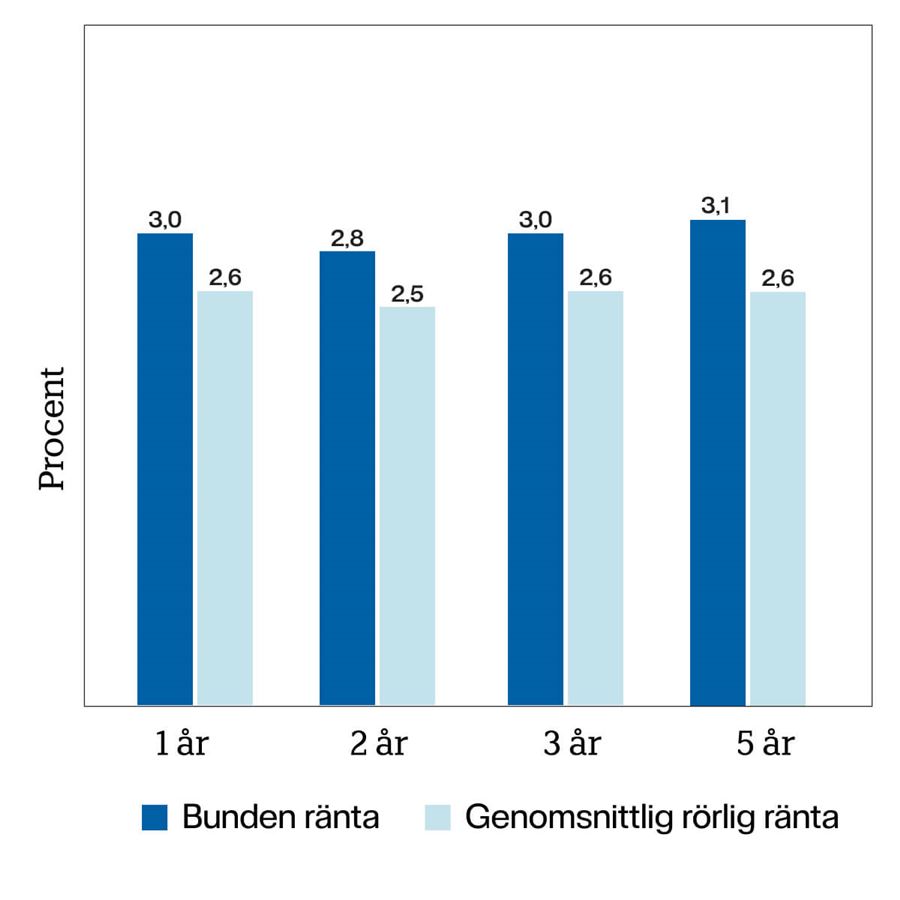

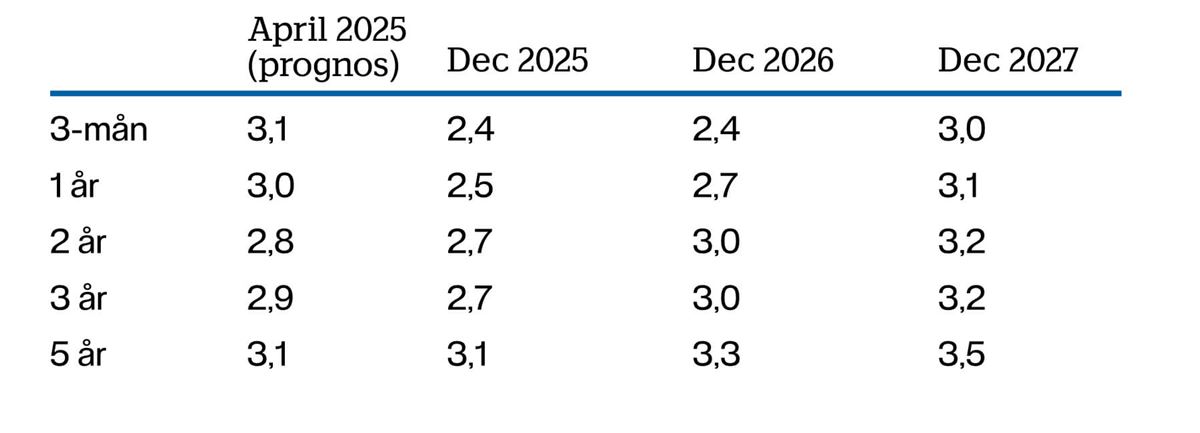

Samtliga räntor avser snitträntor.

- I huvudscenariot lämnas styrräntan oförändrad i år, men det pågående kriget i Mellanöstern är en osäkerhetsfaktor som kan påverka utvecklingen längre fram.

- Bolåneräntorna har höjts till följd av att marknadsräntorna gått upp, men framöver väntas räntorna röra sig mer sidledes.

- Hushållens köpkraft stärks snabbare än normalt. Tillsammans med lättare bolånekrav bidrar detta till att bostadspriserna fortsätter uppåt.