Frågan om hur mycket man bör amortera på sitt bolån är aktuell för många hushåll. I takt med förändrade bolåneregler och lättnader i amorteringskraven uppstår nya val: ska pengarna gå till att minska skulden – eller till sparande med högre förväntad avkastning?

– Många vill ha ett enkelt svar på om det är bättre att amortera eller spara i aktier. Men sanningen är att båda alternativen kan vara bra – och vad som är bäst beror på din ekonomi, dina mål och hur mycket risk du är beredd att ta. Därför är vårt bästa råd att ta hjälp av en personlig rådgivare som kan se till helheten, säger Sandra Knezevic, förmögenhetsrådgivare på Handelsbankens kontor vid Globen, Stockholm.

Frågan kan vara viktig att resonera kring, inte bara för de som är nya på bostadsmarknaden utan även för de som är mer etablerade, äldre som yngre.

När kan det vara fördelaktigt att spara? Expertens tips:

- Om du saknar en tillräcklig buffert det vill säga inte har pengar avsatta för plötsliga och oväntade händelser.

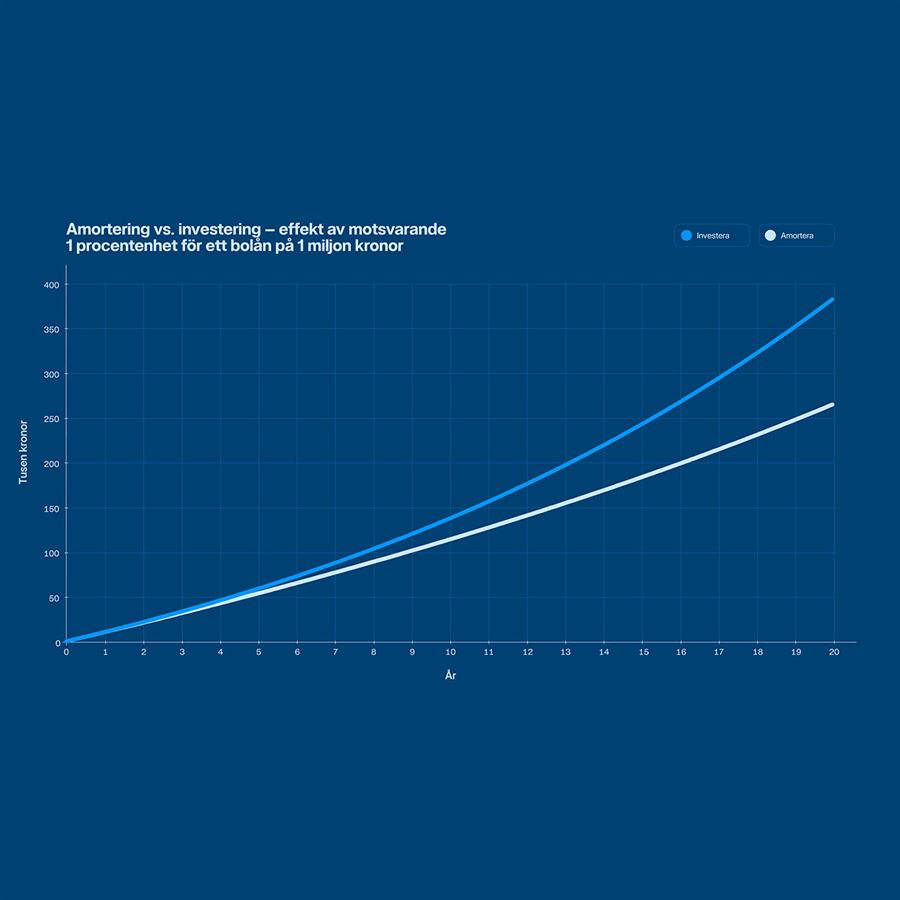

- Om du bedömer att den avkastning du kan få på dina placeringar kommer att överstiga låneräntan och är beredd att ta de risker det innebär.

- Om du vill ha dina pengar mer tillgängliga, till exempel för kommande renoveringar. Om du amorterar är pengarna mer låste eftersom du då behöver sälja ditt boende eller utöka dina lån för att frigöra pengarna.

När kan det vara fördelaktigt att amortera? Expertens tips:

- Om du vill sänka räntekostnaderna.

- Om din belåningsgrad är hög – amortering minskar sårbarhet om bostadspriser eller inkomster skulle falla.

- Om du vill bli mindre räntekänslig.

- Om du prioriterar trygghet före högre men osäkrare avkastning.

"Sanningen är att båda alternativen kan vara bra."

Sandra Knezevic, förmögenhetsrådgivare på Handelsbankens kontor vid Globen, Stockholm.