Aktiviteten på bostadsmarknaden vände upp i april i samband med de lättade bolånekraven. Den ökade optimismen syntes även i bostadspriserna. Bostadsmarknaden gynnas även av att köpkraften stärks snabbare än normalt. Uppblossande inflationsoro riskerar dock att återigen dämpa stämningsläget och köpkraften hos hushållen, men i vårt huvudscenario antar vi att hushållens oro kring privatekonomin är tillfällig och att vi ser en fortsatt stigande köpkraft under året.

Hushållens bolån löper i huvudsak till rörlig ränta vilket innebär att hushållens räntekostnader enligt vår boränteprognos förblir nära oförändrade 2026.

– Sammantaget bedömer vi att bostadsmarknaden gradvis ljusnar och att bostadspriserna vänder upp under året, med stöd av minskad ekonomisk osäkerhet, politiska stimulanser och lättnader i bolånekraven, säger Helena Bornevall, ställföreträdande chef för ekonomisk analys.

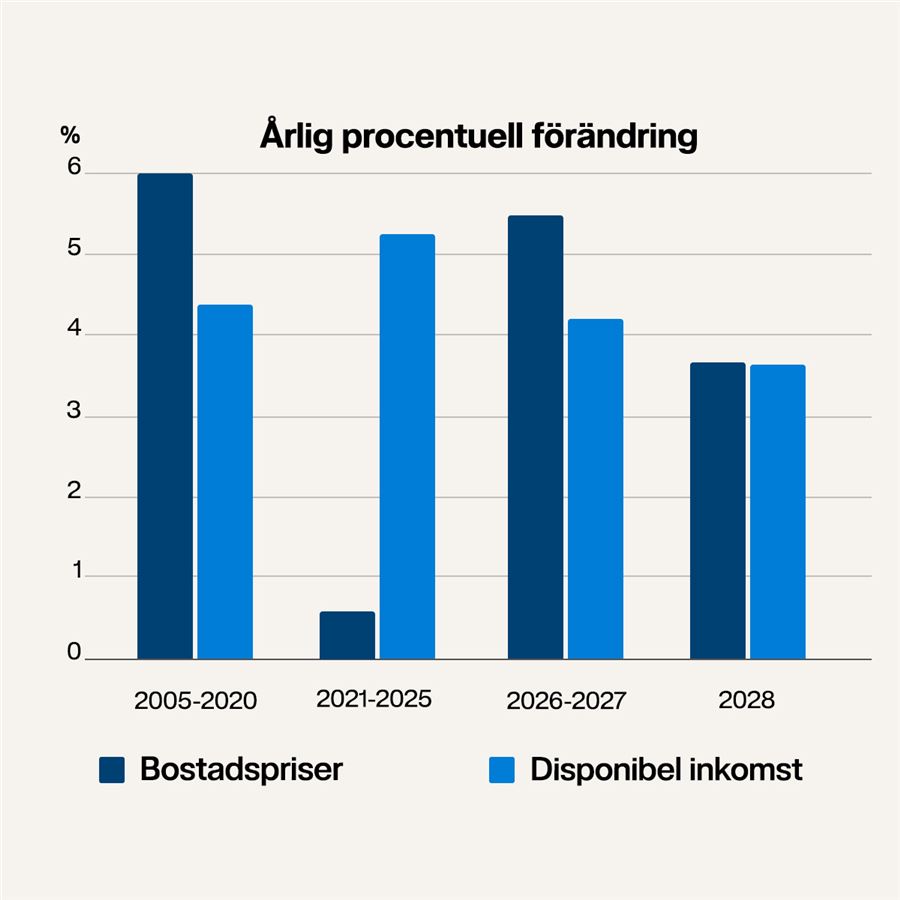

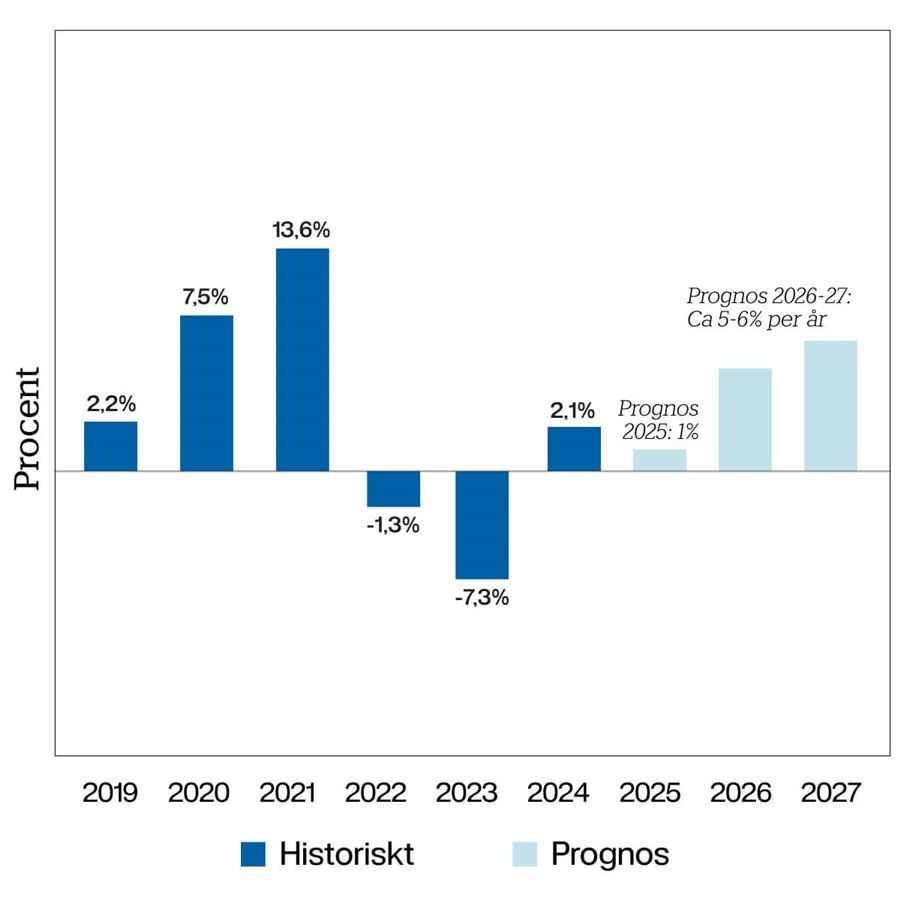

Handelsbankens prognos är att bostadspriserna stiger med 4-5 procent under loppet av 2026 och med cirka 6 procent under 2027. Riskerna till prognosen har ökat under första kvartalet i år.

Uppdaterad 20 maj 2026.

Källor: Macrobond, Valueguard och Handelsbanken

Anm.: Prisutveckling under respektive år, det vill säga pris i december jämfört med december året innan.

Ställföreträdande chef för ekonomisk analys, Handelsbanken.