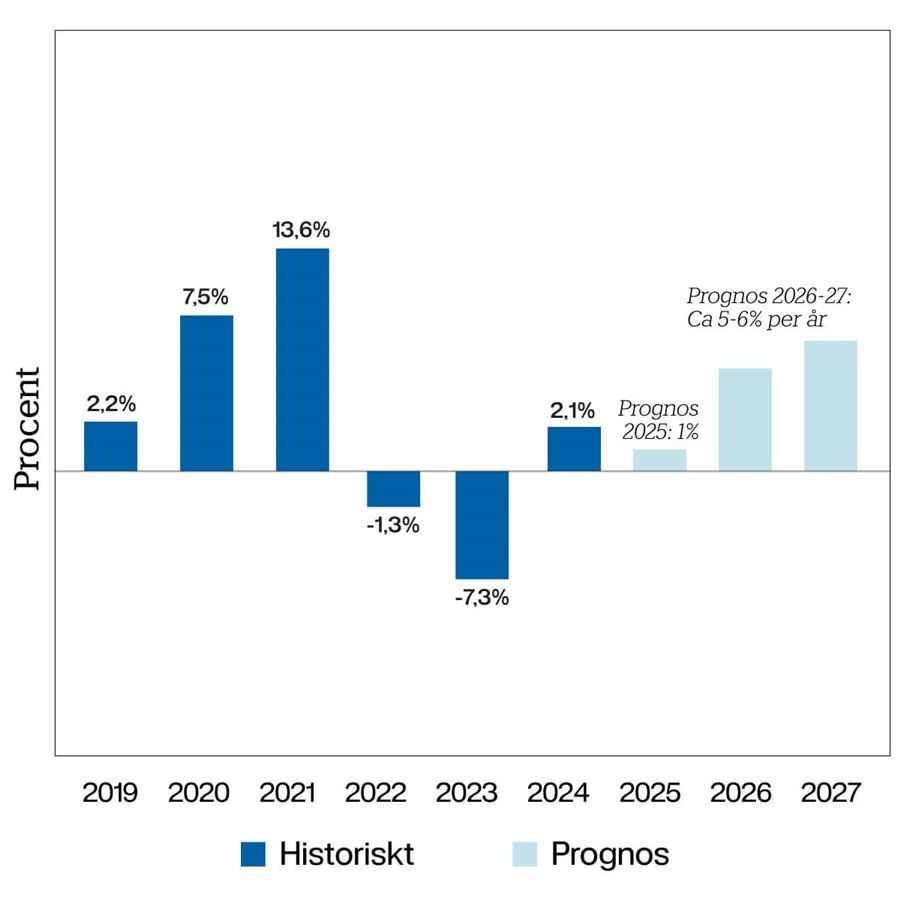

Bopriserna vänder upp nästa år

Bostadspriserna är idag på ungefär samma nivå som för ett år sedan. Den försiktighet som hushållens konsumentförtroende ger uttryck för syns även på bostadsmarknaden, genom längre försäljningstider än normalt, och ännu väntar vi på en återhämtning i bostadspriserna. Hushållens köpkraft stärks framåt, inte minst till följd av regeringens expansiva budget för 2026. Vår prognos är att bostadsmarknaden gradvis ljusnar och att bostadspriserna vänder upp nästa år, med stöd av minskad ekonomisk osäkerhet, nya politiska stimulanser och förväntningar om lättade bolånekrav.

Den 17 juni presenterade regeringen ett förslag om att höja bolånetaket från 85 till 90 procent. Samtidigt vill man ta bort det extra amorteringskravet för hushåll med stora lån (över 4,5 gånger inkomsten). Däremot ska man inte få låna mer än 80 procent av bostadens värde vid tilläggslån. Förslaget ska nu skickas på remiss och är tänkt att börja gälla den 1 april 2026.

Vår prognos är att bostadspriserna stiger med ca 5-6 procent per år 2026-2027, där vi antar att ca 2 procent per år är till följd av lättnaderna i bolånekraven.