För dig med bolån

Om du har ett bolån eller planerar på att köpa bostad funderar du säkert en hel del på bolåneräntor. Ska du välja en fast eller rörlig bolåneränta? En lång eller kort bindningstid? Och hur kommer framtida svängningar på räntemarknaden påverka din framtida ekonomi? Här får du tips på sådant som är bra att tänka på när det gäller konsten att välja rätt ränta utifrån ditt behov.

Vilken bindningstid passar dig?

När du ska välja bindningstid ska du utgå ifrån hur din ekonomi ser ut idag och ta hänsyn till de planer du har inför framtiden. Fundera på vilket utrymme du har i din ekonomi om boendekostnaderna skulle öka.

Rörlig ränta

Tremånadersräntan kallas i dagligt tal ofta för rörlig ränta. Den justeras var tredje månad utifrån hur ränteläget ser ut just då. Har du rörlig ränta kan du när som helst välja att binda räntan. Det kostar inte heller något att lösa lånet under löptiden.

Bunden ränta

Väljer du en längre bindningstid vet du exakt vilken ränta du kommer att betala varje månad under bindningstiden. Om du funderar på att flytta inom några år är det bra att välja en kortare bindningstid. För om du behöver lösa ett bundet lån i förtid kan du behöva betala en extra kostnad, så kallad ränteskillnadsersättning. Självklart kan vi hjälpa dig att hitta en bra fördelning mellan olika bindningstider som passar för dig.

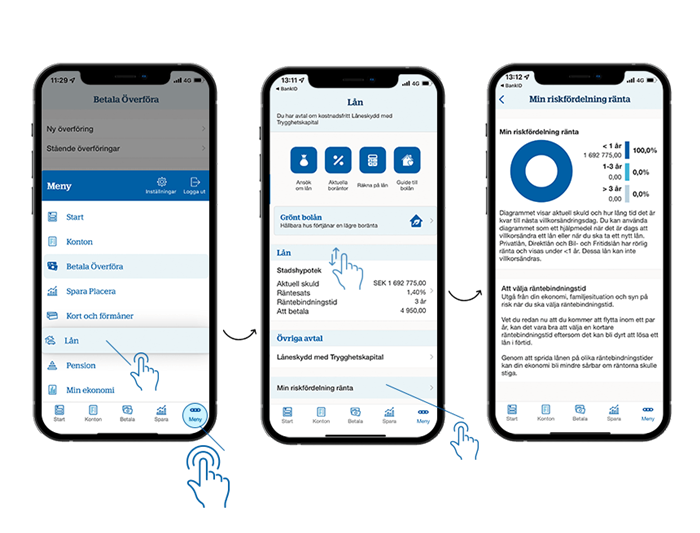

Sprid risken genom att dela upp bolånet i flera delar

Genom att dela upp bolånet i flera delar sprider du risken. Då blir din ekonomi mindre sårbar om räntorna stiger. Om en del av lånet är bundet på tre månader kan du dra nytta av fallande räntor samtidigt som du har försäkrat dig om en viss ränta för den del av lånet som är bunden på längre löptider. Du minskar även risken för att behöva välja en ny räntebindningstid för hela lånet i ett läge när räntorna är höga.

Tips! I Handelsbankens app kan du se riskfördelning på dina bolån.

Vad påverkar bolåneräntan?

Boräntan sätts tillsammans med din rådgivare. Vi går tillsammans igenom hur din ekonomi ser ut och gör en bedömning utifrån dina förutsättningar.

Hur din boränta sätts kan påverkas av:

- Din inkomst

- Bostadens värde

- Om du köper bostad själv eller tillsammans med någon

- Hur mycket du lånar i förhållande till vad bostaden är värd

- Dina övriga banktjänster hos oss